Inheritance Procedures and Inheritance Tax Returns

相続手続き・相続税申告

相続税を申告する

ここでは相続税の申告・納付や相続税申告に必要な書類、相続税の延納・物納について解説していきます。

1. 相続税の申告・納付

相続税は、財産を持つ人が亡くなった場合にその財産の所有権を移転する際に課せられる税金です。

相続や遺贈により、財産を取得し相続税の課税価格の合計が基礎控除額を超えた場合には、相続税の申告が必要になります。

相続税の申告書は、相続の開始を知った日から10ヶ月以内に提出しなければなりません。

申告書は、被相続人の死亡時の住所を所轄する税務署に提出します。

相続税の申告は相続の開始があったことを知った日の翌日から10ヶ月以内が期限ですが、もし間に合わなかったり、申告金額が間違っていたらどうなるのでしょうか?

そこで、その際の考え方や方法についても理解をしておきましょう。

申告の期限内に遺産分割ができていない場合は?

まだ分割されていない財産を、民法で規定する法定相続分(又は包括遺贈の割合)に従って取得したものとして課税価格を計算し、申告します。

その後遺産分割が終了し、税額の増加・減少があった場合には修正申告・更正の請求を行い、税額を訂正します。

申告しなければならないのに申告しなかった場合は?

納税義務が成立したにも関わらず申告していないと、税務署から電話や書面で申告するように促されます。

それでも申告に応じない場合には、税務調査が行われその結果に基づいて相続税額が決定します。

この場合、無申告加算税や延滞税なども発生する可能性があります。

申告した税額が実際より少なかった場合は?

修正申告書を提出して不足額を納税しなければなりません。

この場合、不足税額のほかに過少申告加算税や延滞税が課せられることもあります。

納税者が修正申告書を提出しないと、税務署長が更正を行います。

申告した税額が多かった場合は?

法定申告期限から5年以内に限り、課税価格や税額を減額するための更正の請求をすることができます。

次のような理由により税額を算出し直した結果、税額が減少する場合には、法定申告期限から5年以上が経過していたとしても 更正の請求ができます。

・申告に含めていた相続財産が判決により他の人に帰属することになった。

・遺産分割がされていなかったため法定相続分により申告したが、その後遺産分割が行われた。

・遺留分の侵害額請求により支払うべき金銭の額が確定した。

期限内に申告したのに、申告漏れがあった場合は?

納税者が税務署の調査が入る前に修正の申告をすれば加算税はかかりません。

しかし、税務署の調査後に修正申告があった場合には、過少申告として10%の加算税がかかってしまいます。

申告漏れがあまりにも多かった場合には15%の加算税がかかってしまうこともあります。

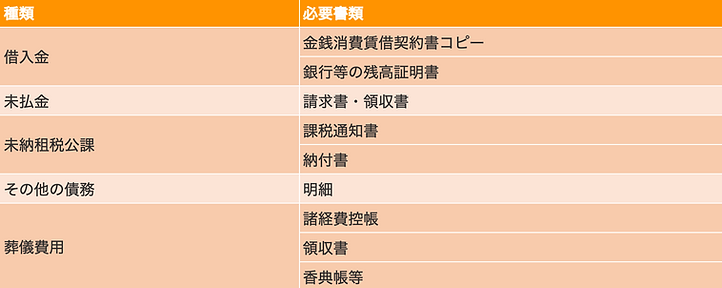

2. 相続税申告に必要な書類

相続税申告には相続財産に応じて、下記ような書類が必要になります。

財産に関する書類

債務に関する書類

3. 延納と物納

「突然家族が亡くなり、多額の相続税を支払わなければならなくなってしまった」というケースは多く見られます。

このように急に発生した相続税を一度に払えない場合には、延納や物納が認められます。

延納について

相続税は原則として一時に納付するものです。

しかし、一時に納付することが困難な場合には一定の手続と条件のもと年賦延納が認められます。

延納には年3.6~6.6%の利子税を支払う必要があります。

延納の分割は原則として5年~20年の延納期間が認められています。

次の条件を満たせば延納することができます。

-

相続税の納税額が10万円を超えていること

-

相続税の納税額が100万円を超えている場合、または延納期間が4年以上である場合は担保を提供すること

-

延納申請書を相続税の納税期限までに税務署に提出すること

延納の期間や利子税については、相続財産に何が含まれているか、担保として何を提供できたかによって異なります。

延納は分割で納付できるということで便利な方法ですが、長期間にわたって利子税がかかってしまうなどの負担もあります。金融機関から借り入れをして一時に返してしまった方が利率が低いという場合もありますので検討が必要です。

物納について

延納でも納付が困難な場合には、一定の手続と条件のもと物納が認められます。

物納とは金銭の代わりに、有価証券や不動産などの相続財産で納める方法です。

物納できる財産は、何でもよいというものではなく国が管理処分するのに適したものでなければなりません。

物納する場合には物納申請書を相続開始から10ヶ月以内に税務署に提出しなければなりません。

また、物納の手続後、一定期間内に限り物納を撤回して本来の金銭による納付に戻すこともできます。

4. 相続税の納税資金準備

納税資金の準備も重要な相続対策の一つです。

相続税額を下げることばかりに気をとられ、肝心の相続税を納付する資金がないと意味がありません。

多額の現預金を残せる場合であれば問題ありませんが、そうでない場合には「物納用の土地を残す」「死亡退職金を使う」といった財源対策をしておくことが重要です。

保険に加入して死亡時には保険金を受け取れるようにしておくというのも対策の一つです。

相続が発生して10ヶ月以内に相続税の申告をしなければいけません。

いきなり多額の税金を納付しなければならないとなると、準備できる方というのは多くありません。

中には、大切な財産を手放さなければならないという方もいらっしゃいます。

そのようなことにならないためにも、相続税の節税だけでなく、納税資金の準備もしっかりと行っておきましょう。